Волжский

|Волгоград

|Камышин

Зарплата. Расчёт и Учёт.

Глава 1. Кому интересна наша зарплата?

Что такое зарплата? Это когда работнику дают денег за его работу.

Мудрить здесь особо нечего. Алгоритм зарплаты выглядит очень просто.

Начислили нужную сумму работнику и всё тут.

Чуть-чуть поясним схему, которая здесь нарисована.

Это не простая схема. Это схема на языке визуального отображения информации ДРАКОН.

Язык Дракон – это просто определённые правила схематического изображения событий. Более подробно о нём будем говорить по ходу изложения, по мере необходимости. Здесь скажем только, что схема языка Дракон представляет собой описание порядка наших действий. Порядок очень простой: от блока с надписью «Зарплата» вниз по линии до блока «Зарплата» (треугольник вверх). И дальше по стрелке до блока «Завершение» (треугольник вниз):

Такой простой и понятный обход схемы: сверху вниз и слева направо.

Тем же, кому не терпится узнать о языке Дракон больше, рекомендуем следующие ссылки:

Книги о визуальном языке Дракон: http://drakon.su/knigi_vladimira_parondzhanova._skachat

О программе ИС Дракон (с помощью, которой здесь рисуются схемы на языке Дракон) можно прочитать по ссылке: http://drakon.su/programma_is_drakon

Мы же вернёмся к нашей зарплате.

Однако жизнь такова, что зарплата работника интересует не только нас (как работодателя) и нашего работника.

Очень сильно интересуется зарплатой нашего работника налоговая инспекция. Потому что с зарплаты работника налоговая инспекция хочет получить Налог на Доходы Физических Лиц (НДФЛ).

Но работников много, а налоговых инспекторов гораздо меньше. Поди побегай за каждым работником и стряси с него НДФЛ. Тут не всякий водитель штрафы в ГАИ платит, что уж тут говорить про НДФЛ. Поэтому крайними по сбору НДФЛ с работников назначили работодателя: пусть соберёт НДФЛ с начисленных работнику сумм и сдаст собранное государству. Но назначить ответственного это полдела.

Надо ещё и проверить порученное. А со всех ли работников собрали НДФЛ? А правильно ли его собрали? Как это всё проверить? Ответ прост: налоговая инспекция должна иметь в своём распоряжении все суммы начисленных и выплаченных зарплат по каждому работнику предприятия (или другого работодателя).

А работодатель должен иметь все суммы зарплат под рукой. И все рассчитанные суммы НДФЛ тоже надо держать рядом. А ну как налоговая инспекция придёт проверять, а мы тут ей сразу все наши расчёты и покажем. Инспекция посмотрит на наши расчёты НДФЛ, успокоится и уйдёт довольная, других проверять.

Вот и приобретает наша схема зарплаты такой вид:

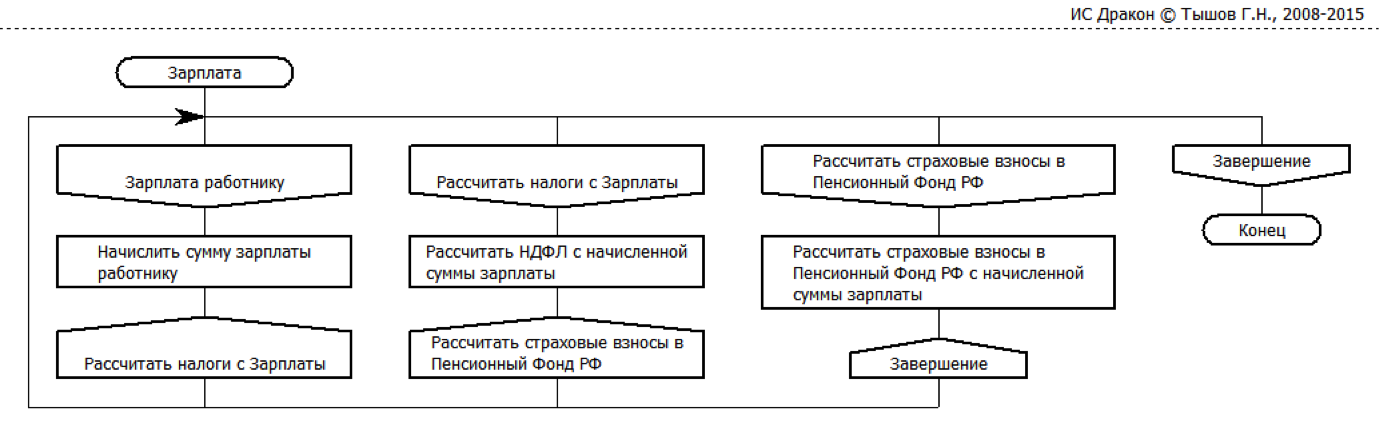

Но кроме налоговой инспекции самые пристальные знаки внимания нашей зарплате оказывает и Пенсионный Фонд РФ. Ну что тут сделаешь? Пенсия – это наш долг перед предыдущими поколениями работников. Поэтому надо посчитать страховые взносы в Пенсионный Фонд РФ с нашей заработной платы.

Схема зарплаты немного усложнится:

Посмотреть изображение в полном размере

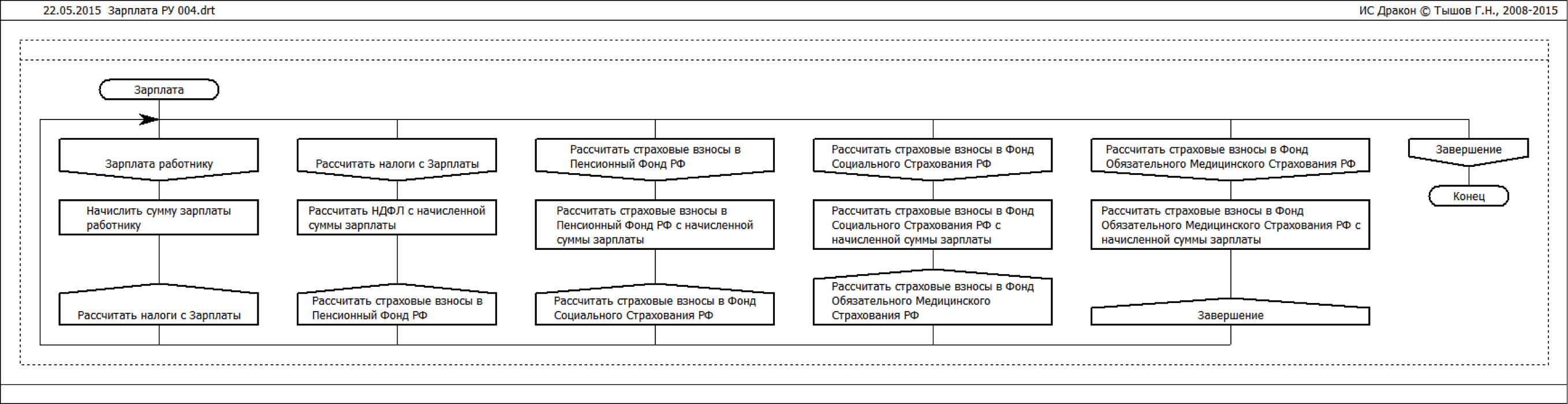

Но кроме Пенсионного Фонда РФ и налоговой инспекции, есть серьёзные виды на начисленную нами заработную плату и у некоторых других ведомств. Что это за ведомства? Это Фонд Социального Страхования РФ (ФСС) и Фонд Обязательного Медицинского Страхования РФ (ФОМС). Два этих ведомства тоже получают свою долю малую от начисленой нами заработной платы нашим работникам.

С учётом интересов ФСС и ФОМС схема начисления и расчёта зарплаты будет выглядеть так:

Посмотреть изображение в полном размере

Тут бы, как говорится, и сказке конец. «Но нет конца пути и так длинна дорога…» - так поётся в одной песне. На этом мучения нашей зарплаты не заканчиваются. Есть ещё один интерес у налоговой инспекции к суммам начисленной нами зарплаты.

Дело в том, что зарплата – это затраты работодателя. А работодатель платит разные налоги. В том числе и налоги с прибыли. На разных системах налогообложения эта самая «прибыль» считается по-разному. Но главным остаётся вопрос: на сколько можно уменьшить эту самую прибыль. Грубо говоря, из Доходов мы отнимаем наши Расходы – так и получаем Прибыль, с которой платим налоги. И тут начинаются танцы с Налоговым Кодексом РФ и налоговой инспекцией вокруг того, что считать Расходами. Мнения участников налоговых процессов иногда сильно расходятся.

Ну а что касается нашей зарплаты, то вопрос Расходов здесь ставится таким: какую часть зарплаты мы можем считать Расходами, а какую нет? Например, если мы выплачиваем вместе с зарплатой материальную помощь работнику, то сумма этой материальной помощи в Расходы не попадает и, следовательно, Прибыль нам не уменьшит.

Вот и получается – надо смотреть – что там такое мы выплатили нашему работнику. Это не налог с зарплаты, по крайней мере, это не прямой налог. Но это тоже надо учесть: попадает сумма начисленной нами зарплаты в Расходы, уменьшающие Прибыль, или нет? Поэтому схема с нашей зарплатой станет такой:

Посмотреть изображение в полном размере

Но и на этом работа с суммами зарплаты не заканчивается. Как мы сказали: Зарплата – это Затраты работодателя. И у работодателя обычно возникает вопрос: на что были потрачены деньги? Зарплата рабочего у станка сразу же вливается в стоимость деталей, которые рабочий на этом станке делает. А вот зарплату администрации надо как-то раскидать между всей произведенной продукцией. Поэтому каждый работодатель выстраивает свою систему распределения Затрат на всё сделанное и проданное. И зарплата (как и любая Затрата) тоже должна как-то распределиться по внутренним правилам работодателя. Может быть по подразделениям. Может быть по видам деятельности. Может быть по конкретной продукции. Это уже внутренний вопрос работодателя. Но этот вопрос надо решить. Поэтому добавляем в Дракон-схему ветку с распределением начисленной зарплаты по внутренним правилам учёта Затрат:

Посмотреть изображение в полном размере

На этой схеме пока и остановимся. Она будет той заготовкой, опираясь на которую будем рассматривать конкретные вопросы Расчета и Учёта Заработной Платы.